")

西部期貨:基本面乏善可陳 塑料積重難返

導(dǎo)言:塑料(8300, 55.00, 0.67%)市場(chǎng)10月行情跟隨原油沖高回落,價(jià)格重心不斷下移,十一長(zhǎng)假后原油累計(jì)6%的漲幅提振塑料大幅沖高,但隨后震蕩走低,下游需求不振,廠家出貨不力,出廠價(jià)被迫下調(diào),期貨價(jià)格持續(xù)走低。從后市看,由于中歐等國(guó)家經(jīng)濟(jì)下行壓力增大,全球需求市場(chǎng)堪憂,加之原油供給仍在增長(zhǎng),原油供需格局的深層次矛盾難以緩解,后期仍將維持弱勢(shì)震蕩格局,此外煤炭、甲醇等上游原料仍處于下行通道中,成本端價(jià)格重心的下移為下游石化降價(jià)奠定基礎(chǔ)。從塑料供需面看,PE產(chǎn)能穩(wěn)步增加,=而下游制品增速弱于供給增速,下游需求清淡,即使在“銀十”月份市場(chǎng)也“旺季不旺”,隨后寒冬季節(jié)來(lái)臨,需求將進(jìn)一步清淡。考慮到乙烯價(jià)格止跌上行,且塑料經(jīng)過(guò)近三個(gè)月的連續(xù)下滑,市場(chǎng)對(duì)信息反映敏感,低價(jià)位有操作愿望,后期下行空間或受限。所以,主力1601合約出現(xiàn)弱勢(shì)區(qū)間震蕩概率較大,波動(dòng)區(qū)間預(yù)估在8000-8500元/噸。

塑料市場(chǎng)10月行情跟隨原油沖高回落,價(jià)格重心不斷下移,十一長(zhǎng)假后原油累計(jì)6%的漲幅提振塑料大幅沖高,但隨后震蕩走低,下游需求不振,廠家出貨不力,出廠價(jià)被迫下調(diào),期貨價(jià)格持續(xù)走低。從月度走勢(shì)看,截止10月29日,主力1601合約月內(nèi)高點(diǎn)8370元/噸,低點(diǎn)8190元/噸,月內(nèi)波幅2.15%,月內(nèi)下跌15元/噸,跌幅0.18%。

一、原油弱勢(shì)震蕩格局仍將延續(xù)

國(guó)際原油10月份表現(xiàn)出沖高回落的走勢(shì),尤其中下旬直線走低,市場(chǎng)弱態(tài)盡顯。國(guó)慶十一長(zhǎng)假,美國(guó)鉆井平臺(tái)數(shù)量持續(xù)下降,預(yù)計(jì)美原油產(chǎn)量下降以及俄羅斯、沙特等產(chǎn)油國(guó)將商談?dòng)蛢r(jià)對(duì)策,市場(chǎng)信心提振,油價(jià)震蕩走高,但隨后中國(guó)經(jīng)濟(jì)數(shù)據(jù)弱于預(yù)期以及預(yù)期伊朗原油產(chǎn)量釋放、供需矛盾依舊等因素影響,原油價(jià)格一路走低,價(jià)格重心不斷下移,截止9月28日,NYMEX原油指數(shù)下跌1.83美元,跌幅3.92%,BRENT原油指數(shù)下跌1.85美元,跌幅3.66%。

從全球供需格局來(lái)看,OPEC產(chǎn)量不斷增加,伊朗核協(xié)議達(dá)成后后期產(chǎn)能釋放空間進(jìn)一步放大,北美原油供給同樣增加,美原油庫(kù)存仍處于歷史高位水平,原油庫(kù)存遠(yuǎn)高于去年同期水平,而中國(guó)為代表的中歐國(guó)家短期經(jīng)濟(jì)復(fù)蘇艱難,限制原油需求,所以供需矛盾的深層次矛盾奠定了原油的弱勢(shì)格局。而美國(guó)經(jīng)濟(jì)復(fù)蘇、美元指數(shù)震蕩反復(fù)以及基金凈持倉(cāng)回升等因素將限制原油下行速度與空間,美原油40美金支撐較強(qiáng),后期或?qū)⒃?span lang="EN-US">40-50美元間震蕩反復(fù),原油弱勢(shì)寬幅震蕩的“慢熊”格局將延續(xù)較長(zhǎng)時(shí)間,在這個(gè)過(guò)程中,將完成全球化的新舊能源格局的重新劃分。

(原油市場(chǎng)具體分析詳見(jiàn)前文《供求矛盾難緩解 原油弱勢(shì)震蕩延續(xù)》)

二、亞洲乙烯震蕩上行

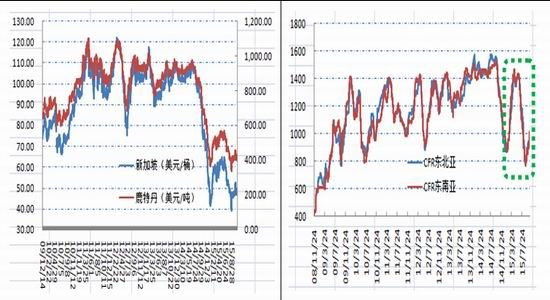

石腦油與原油的相關(guān)性較強(qiáng),2015年其走勢(shì)跟隨原油價(jià)格沖高回落,而亞洲乙烯與原油相關(guān)性較差,其更多表現(xiàn)出自身的供需特征,但乙烯與塑料價(jià)格相關(guān)性更為緊密。從下圖可以看出,亞洲乙烯年內(nèi)上演了沖高回落的“蹦極”行情,上半年直線拉升后,由于受美國(guó)低價(jià)貨源的打壓和中國(guó)自給自足的沖擊,5月份又開(kāi)始直線跳水,9月上旬跌至5年內(nèi)低點(diǎn),10月以來(lái)震蕩走高。截止10月28日東北亞乙烯價(jià)格1010美元/噸,較上月底上漲12%;東南亞價(jià)格1005美元/噸,較上月底上漲16%。

圖1:亞洲石腦油價(jià)格走勢(shì) 圖2:亞洲乙烯價(jià)格走勢(shì)

數(shù)據(jù)來(lái)源:WIND、西部期貨

近期亞洲因乙烯現(xiàn)貨供應(yīng)緊張,乙烯現(xiàn)貨價(jià)格震蕩上行。有交易商表示,十一月份供應(yīng)緊張,但也貿(mào)易商表示,盡管現(xiàn)貨乙烯需求是由于苯乙烯單體生產(chǎn)的需求向好,對(duì)于其他下游產(chǎn)品,如乙烯基的需求仍較為疲軟,此外,從美國(guó)到亞洲的套利窗口仍然開(kāi)放,這將有可能緩解目前亞洲地區(qū)供應(yīng)緊張的問(wèn)題,在美國(guó)和亞洲之間的價(jià)差為470美元/噸,比400美元/噸的運(yùn)輸成本要高。在臺(tái)灣,終端用戶表示他們不會(huì)考慮現(xiàn)貨船貨超過(guò)1000美元/噸。在中國(guó),交易商表示,賣家并不急于出售現(xiàn)貨船貨,因?yàn)樗麄冋J(rèn)為價(jià)格將繼續(xù)上升。

海關(guān)總署公布的數(shù)據(jù)顯示,中國(guó)乙烯進(jìn)口量在148268噸,同比增長(zhǎng)25%,較去年同期增加38%。2014年全球生產(chǎn)的乙烯總為1.365億噸,其中43%是由石腦油生產(chǎn)的,36.67%是由乙烷生產(chǎn)的,12.18%是由丙烷生產(chǎn)的,3.45%是由丁烷生產(chǎn),2.03%由油氣生產(chǎn),0.39%來(lái)自煤炭和0.28%來(lái)自甲醇。這些比例至2024年預(yù)計(jì)將更改為39.83%,38.67%,10.99%,3.45%,1.57%,2.51%和1.62%,這些數(shù)據(jù)反映了后期將增加基于煤炭和甲醇的生產(chǎn)能力。后期乙烯價(jià)格或?qū)⒊址€(wěn),有一定上行空間。

三、煤炭?jī)r(jià)格低位運(yùn)行

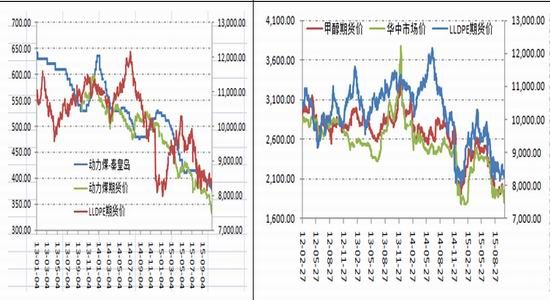

動(dòng)力煤依舊弱勢(shì)下行——煤炭行業(yè)近幾年一直維持弱勢(shì)格局,10月份亦不例外,中國(guó)動(dòng)力煤市場(chǎng)繼續(xù)走弱。 隨著大型煤企帶頭降價(jià)促銷后, 整體動(dòng)力煤市場(chǎng)開(kāi)展價(jià)格戰(zhàn), 產(chǎn)地煤炭企業(yè)虧損面繼續(xù)擴(kuò)展。終端來(lái)看, 當(dāng)前中國(guó)煤炭行業(yè)依舊偏弱, 煤炭企業(yè)虧損加劇, 且下游不斷縮減采購(gòu)量, 供需矛盾趨勢(shì)仍無(wú)改善。 預(yù)計(jì), 短期內(nèi)中國(guó)動(dòng)力煤市場(chǎng)價(jià)格降繼續(xù)走跌。隨著下游疲軟的需求及不斷過(guò)剩的煤企產(chǎn)能,拖累中國(guó)動(dòng)力煤市場(chǎng)價(jià)格仍處于下行通道中,而后期取暖用煤需求或增加,煤價(jià)下行空間有限。

圖3:動(dòng)力煤價(jià)格走勢(shì) 圖4:甲醇期現(xiàn)貨價(jià)格走勢(shì)

數(shù)據(jù)來(lái)源:WIND、西部期貨

甲醇價(jià)格弱勢(shì)震蕩——原油震蕩走低、丙烯價(jià)格大幅下調(diào),港口外購(gòu)性 MTO/P 項(xiàng)目虧損程度再度加劇,均對(duì)原料甲醇消化形成不利。陜蒙甲醇市場(chǎng)走勢(shì)欠佳,局部行情延續(xù)走低態(tài)勢(shì),港口期現(xiàn)貨低位震蕩,且現(xiàn)貨面多以補(bǔ)空操作為主,交投尚可。在國(guó)際油價(jià)低位震蕩、國(guó)內(nèi)實(shí)體經(jīng)濟(jì)環(huán)境欠佳的背景下,傳統(tǒng)“金九銀十”行業(yè)旺季的預(yù)期落空,目前各地跌速放緩,跌幅或有限,預(yù)計(jì) 11月份將以弱勢(shì)震蕩行情為主。

四、聚乙烯供需情況

1、PE產(chǎn)量大幅增加

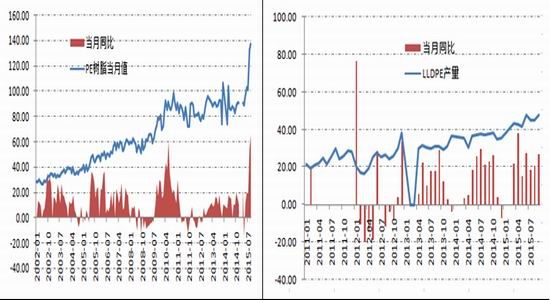

2015年以來(lái)PE產(chǎn)量大幅增加,尤其是8、9月份產(chǎn)量驟增,8月聚乙烯產(chǎn)量132.7萬(wàn)噸,9月份產(chǎn)量137.3萬(wàn)噸,同比增加65.2%,1-9月份PE累計(jì)產(chǎn)量980.8萬(wàn)噸,同比增幅30.49%;LLDPE增幅相對(duì)較小,9月份LLDPE產(chǎn)量47.90萬(wàn)噸,同比增加27.06%,1-9月份LLDPE產(chǎn)量396.9萬(wàn)噸,同比增加20.46%。市場(chǎng)供給依舊充足。

圖5:PE產(chǎn)量情況 圖6:LLDPE產(chǎn)量情況

數(shù)據(jù)來(lái)源:WIND、西部期貨

2、市場(chǎng)停產(chǎn)檢修產(chǎn)能較小

10月份市場(chǎng)檢修較少,且檢修時(shí)間較短,對(duì)市場(chǎng)供給影響不大,中原石化裝置繼續(xù)停車檢修(時(shí)間為 45 天),涉及產(chǎn)能在 26 萬(wàn)噸,損失產(chǎn)量在 2.85 萬(wàn)噸左右;中海殼牌 PE 高壓/低壓裝置于 10 月 19 停車檢修至 12 月 9 日左右,預(yù)計(jì)檢修 40-45 天,涉及產(chǎn)能在 41 萬(wàn)噸,損失量 5.05 萬(wàn)噸左右;大慶石化低壓 C 線自 10 月 15 日故障停車,涉及產(chǎn)能為 6 萬(wàn)噸,恢復(fù)生產(chǎn)時(shí)間待定, 對(duì)市場(chǎng)影響小; 茂名石化新高壓開(kāi)車產(chǎn) 2426K, 其他裝置多正常生產(chǎn), 個(gè)別短期停車。中原石化大修多影響當(dāng)?shù)丶叭A北地區(qū)貨源流通,對(duì)其它地區(qū)影響不大。整體石化貨源供應(yīng)充足。原計(jì)劃10月份有兩套新裝置投產(chǎn),共計(jì)60萬(wàn)噸產(chǎn)能,但并未實(shí)施,投產(chǎn)計(jì)劃延后,后市壓力仍不容小覷。

表1:近期聚乙烯裝置檢修情況

|

企業(yè) |

品種 |

年產(chǎn)能 |

生產(chǎn)情況 |

|

蘭州石化 |

新低壓 |

6 |

永久性停車 |

|

中原乙烯 |

線性 |

26 |

于10月10日停車檢修,11月24日開(kāi)車 |

|

茂名石化 |

老全密度 |

20 |

于10月20日停車檢修,10月21日開(kāi)車 |

|

大慶石化 |

低壓 |

6 |

于10月15日停車,開(kāi)車時(shí)間待定 |

|

中海殼牌 |

全密度 |

41 |

于10月19日停車,12月9日開(kāi)車 |

|

累計(jì) |

155.5 |

||

|

未來(lái)投產(chǎn)計(jì)劃 |

|||

|

生產(chǎn)企業(yè) |

品種 |

產(chǎn)能(萬(wàn)噸/年) |

投產(chǎn)計(jì)劃 |

|

神華陜西 MTO 項(xiàng)目 |

高壓 |

30 |

待定 |

|

中煤蒙大新能源化 |

全密度 |

30 |

待定 |

|

累計(jì) |

|

60 |

|

3、下游制品產(chǎn)量分析

表2:下游制品產(chǎn)量

|

產(chǎn)品名稱 |

2015年1-9月(萬(wàn)噸) |

2015年9月(萬(wàn)噸) |

|

塑料制品 |

5443.82 |

676.48 |

|

塑料薄膜 |

949.25 |

117.44 |

|

農(nóng)用薄膜 |

171.63 |

21.35 |

如表所示,2015年1-9月份國(guó)內(nèi)塑料制品總產(chǎn)量在544.382萬(wàn)噸,同比增長(zhǎng)0.69%,其中,塑料薄膜 1-9月總量為 949.25 萬(wàn)噸,同比漲3.21%,農(nóng)用薄膜 1-9 月總量為 171.63萬(wàn)噸,同比漲 8.98%。由于國(guó)內(nèi)經(jīng)濟(jì)較差,整體需求增長(zhǎng)不及供給增長(zhǎng)。

4、“金九銀十”旺季不旺

從 9 月開(kāi)始農(nóng)膜生產(chǎn)逐步進(jìn)入旺季,但今年原料持續(xù)走低,農(nóng)膜訂單跟進(jìn)緩慢,10 月農(nóng)膜企業(yè)開(kāi)工率明顯提升,中小型企業(yè)日產(chǎn)量在 40-50 噸,大型企業(yè)日產(chǎn)量可達(dá) 80噸以上。各地區(qū)生產(chǎn)情況穩(wěn)步提升,山東企業(yè)開(kāi)機(jī)率在 50-80%,部分農(nóng)膜企業(yè)滿負(fù)荷開(kāi)工,中小型企業(yè)日產(chǎn)量有所提高,日產(chǎn)量 40-80 噸,以大棚膜、EVA、PO 膜為主。華東地區(qū)開(kāi)機(jī)率在 50-80%,日產(chǎn)量 50-70噸,部分大型企業(yè)滿負(fù)荷開(kāi)工,日產(chǎn)量可達(dá)一百多噸,以棚膜和普通白膜為主。華南地區(qū)開(kāi)機(jī)率明顯提升,部分大中型企業(yè)開(kāi)機(jī)率 50-70%,日產(chǎn)量達(dá) 70-80 噸,西南需求一般,開(kāi)機(jī)率在 40-60%,日產(chǎn)量提升至 30-40 噸。東北地區(qū)需求尚可,開(kāi)機(jī)率在 50-70%左右;西北地區(qū)需求啟動(dòng)緩慢,新疆地區(qū)預(yù)計(jì)月底啟動(dòng)生產(chǎn),甘肅地區(qū)大型廠家主供政府合同,日產(chǎn)量可達(dá) 160 噸。

圖7:2014-2015農(nóng)膜價(jià)格走勢(shì) 圖8:2014-2015全國(guó)農(nóng)膜開(kāi)機(jī)率

數(shù)據(jù)來(lái)源:金銀島、西部期貨

從雙防膜走勢(shì)價(jià)格看,后半年雙防膜一直處于下跌走勢(shì)。10月初原料受原油暴漲暴跌影響, 漲跌無(wú)常,市場(chǎng)觀望氣氛較重,全月原料先漲后跌,期間反復(fù)波動(dòng),農(nóng)膜企業(yè)多低位補(bǔ)倉(cāng)。今年整體經(jīng)濟(jì)偏弱,終端訂單不足,偶遇上漲行情亦難有效刺激各環(huán)節(jié)的備貨行為,多以剛需為主。農(nóng)膜成本面低位,本月價(jià)格窄幅整理為主,山東雙防膜主流價(jià)報(bào) 10400-10800元/噸,華東雙防膜價(jià)格報(bào) 10300-10600 元/噸;華南雙防膜主流價(jià)格報(bào) 11000-11300 元/噸。目前市場(chǎng)供需矛盾依舊,對(duì)于 11月份行情,仍難有向好預(yù)期,預(yù)計(jì)山東農(nóng)膜價(jià)格或在 10200-11000 區(qū)間震蕩。

五、PE成本及利潤(rùn)分析

圖17:油制PE利潤(rùn)分析 圖18:煤制PE利潤(rùn)分析

數(shù)據(jù)來(lái)源:金銀島、西部期貨

10月原油價(jià)格沖高回落,在 40-45 美元/桶震蕩運(yùn)行,相應(yīng)油制PE生產(chǎn)成本在6500-6900美元/噸。10 月 PE 價(jià)格弱勢(shì)下行,石化利潤(rùn)空間在 2800-3100 元/噸,較9月利潤(rùn)空間有所收窄,跌幅在 200-300 元/噸。

此外,9月份煤炭?jī)r(jià)格走穩(wěn),煤制 PE 的價(jià)格大幅下滑,煤制 LLDPE 月累計(jì)跌幅 450 元/噸左右,煤制 HDPE 注塑價(jià)格走低 350 元/噸,煤制烯烴的成本不變,隨 PE 價(jià)格持續(xù)走軟,煤制 PE 的利潤(rùn)小幅降低,利潤(rùn)從 8 月 27 日的3061 元/噸跌至 9 月 28 日的 3033 元/噸,利潤(rùn)跌幅 28 元/噸。

由于原油價(jià)格下跌速度快于煤炭下跌速度,導(dǎo)致油制烯烴利潤(rùn)空間不斷提升,煤制烯烴成本優(yōu)勢(shì)逐漸消失,目前兩者利潤(rùn)水平接近,尤其是油脂烯烴在3000元/噸的利潤(rùn)空間下,追求利潤(rùn)大化的生產(chǎn)商開(kāi)工率無(wú)形提高,市場(chǎng)供給進(jìn)一步增加。

六、小結(jié)

綜上所述,由于中歐等國(guó)家經(jīng)濟(jì)下行壓力增大,全球需求市場(chǎng)堪憂,加之原油供給仍在增長(zhǎng),原油供需格局的深層次矛盾難以緩解,后期仍將維持弱勢(shì)震蕩格局,此外煤炭、甲醇等上游原料仍處于下行通道中,成本端價(jià)格重心的下移為下游石化降價(jià)奠定基礎(chǔ)。從塑料供需面看,PE產(chǎn)能穩(wěn)步增加,=而下游制品增速弱于供給增速,下游需求清淡,即使在“銀十”月份市場(chǎng)也“旺季不旺”,隨后寒冬季節(jié)來(lái)臨,需求將進(jìn)一步清淡。考慮到乙烯價(jià)格止跌上行,且塑料經(jīng)過(guò)近三個(gè)月的連續(xù)下滑,市場(chǎng)對(duì)信息反映敏感,低價(jià)位有操作愿望,后期下行空間或受限。

所以,主力1601合約出現(xiàn)弱勢(shì)區(qū)間震蕩概率較大,區(qū)間預(yù)估在8000-8500元/噸,個(gè)人投資者操作上依舊保持趨勢(shì)偏空思維,跟隨價(jià)格反復(fù)調(diào)整倉(cāng)位;生產(chǎn)型企業(yè)應(yīng)主動(dòng)參與賣期套期保值,防范價(jià)格下跌風(fēng)險(xiǎn),鎖定產(chǎn)品利潤(rùn),積極探索與下游終端及經(jīng)銷售的基差交易模式,為企業(yè)穩(wěn)健持久發(fā)展奠定基礎(chǔ)。關(guān)注原油走勢(shì)及下游需求狀況。

VVVVVV

相關(guān)資訊

- 全球醫(yī)用塑料市場(chǎng)至2020年的平均增長(zhǎng)率達(dá)

- 全球醫(yī)用塑料市場(chǎng)至2020年的平均增長(zhǎng)率達(dá)

- 新型色母粒助勢(shì)塑料瓶生產(chǎn)

- 成本支撐利好,國(guó)內(nèi)PP市場(chǎng)有望回暖

- 塑料早報(bào)

- 2月20日國(guó)內(nèi)塑料市場(chǎng)行情分析匯總

- 1月4日國(guó)內(nèi)塑料市場(chǎng)行情分析匯總

- 新年各大政策實(shí)行 傳統(tǒng)增塑劑即將退市

- 12月11日國(guó)內(nèi)塑料市場(chǎng)行情分析匯總

- 12月8日國(guó)內(nèi)塑料市場(chǎng)行情分析匯總

色母")

色母")

同類文章排行

- 色母粒市場(chǎng)2019年市值有望升至121億美元 !都有哪些企業(yè)會(huì)分一杯羹?

- 環(huán)保形勢(shì)嚴(yán)謹(jǐn),塑料行業(yè)將何去何從

- 2022年全球著色劑市場(chǎng)將跨越65億美元

- 發(fā)展循環(huán)經(jīng)濟(jì)的道路上 廢塑料瓶并不僅僅是“廢物”

- 吉和公司行業(yè)預(yù)警:塑料企業(yè)迎來(lái)大檢查

- 再生塑料借勢(shì)國(guó)家傾斜政策將崛起

- 聚丙烯市場(chǎng)跌后企穩(wěn) 后市利好空間有限

- 彩色TPU肩帶采用環(huán)保TPU色母粒好?還是TPU染色造粒好?

- 聚苯乙烯上游跌幅較大 市場(chǎng)承壓下跌

- 不可抵擋,助劑企業(yè)開(kāi)始大幅上漲,瀕臨邊緣企業(yè)復(fù)生

最新資訊文章

您的瀏覽歷史